Phân tích môi trường

Môi trường hoạt động sản xuất kinh doanh của doanh nghiệp

Khi nói đến môi trường, thường hiểu gồm các yếu tố bên ngoài, có tác động đến vận hành sản xuất kinh doanh của doanh nghiệp. Davis và Blomstrom định nghĩa môi trường hoạt động của doanh nghiệp là “tổng hợp của tất cả các điều kiện, sự kiện và áp lực bao quanh có tác động đến doanh nghiệp” (1971). Còn theo Reinecke và Schoell (1984), môi trường hoạt động (environment of business) bao gồm mọi thứ bên trong và bên ngoài mà doanh nghiệp tiếp xúc, và chịu ảnh hưởng trực tiếp hay gián tiếp. Chi và cộng sự (2009) đồng quan điểm rằng có vô số yếu tố tồn tại trong môi trường hoạt động của doanh nghiệp; chúng thường nằm ngoài tầm kiểm soát và quản lý, và do đó, là nguyên nhân chính dẫn đến những rủi ro và/hoặc thời cơ cho doanh nghiệp. Theo cách tiếp cận này, môi trường hoạt động của doanh nghiệp là sự kết hợp hay hỗn hợp của các yếu tố bên ngoài phức tạp, linh động và không thể kiểm soát.

Môi trường tiềm ẩn những rủi ro hay thách thức, và cũng định hình các thời cơ đối với doanh nghiệp. Để nắm bắt được thời cơ và giảm thiểu rủi ro, các nhà quản trị cần hiểu rõ về bản chất môi trường hoạt động của doanh nghiệp, có các đặc điểm cơ bản sau đây, hình thành bối cảnh hiện đại VUCA ngày nay:

Môi trường, với các yếu tố cấu thành của nó, không cố định mà linh động, thường xuyên biến đổi (dynamic and ever-changing or Volatility): Các yếu tố từ vĩ mô (công nghệ, pháp luật, điều kiện kinh tế – xã hội) cho đến nội tại (nhân sự, nhu cầu, cấu trúc …) đều biến đổi không ngừng theo biến đổi của xã hội; các yếu tố này thậm chí ngày càng biến động nhanh và rõ nét hơn trong xã hội hiện đại (Bodenhausen và Peery, 2009). Các doanh nghiệp nắm bắt kịp thời những biến đổi của các yếu tố liên quan sẽ có cơ hội phát triển, và ngược lại.

Môi trường mang tính không chắc chắn (Uncertainty): Rất khó có thể dự đoán được những thay đổi sẽ diễn ra trong tương lai vì môi trường luôn biến động không ngừng. Nói cách khác, doanh nghiệp không thể kiểm soát được những thay đổi của môi trường, do đó, chỉ có thể nỗ lực tối đa để kiểm soát nó trong khả năng giới hạn của mình. Ví dụ, trong lĩnh vực thời trang, các kiểu mẫu được thay thế thường xuyên, trong khi khủng hoảng kinh tế, chính trị và dịch bệnh cũng có thể xảy ra bất cứ lúc nào.

Môi trường hoạt động rất khó phân tích vì tính phức tạp tiềm ẩn trong nó (Complexity of environment) do cấu thành bởi rất nhiều yếu tố, sự kiện, điều kiện, lực lượng ảnh hưởng từ nhiều nguồn khác nhau, đồng thời lại có sự tương tác phi tuyến tính và phụ thuộc đan chéo qua lại lẫn nhau (inter-relatedness) giữa các yếu tố, và giữa các nhóm yếu tố cấu thành môi trường. Dẫn đến hầu như không thể kiểm soát một cách có chủ ý được môi trường hoạt động của doanh nghiệp (Schick và cộng sự, 2017). Ví dụ, thay đổi quan điểm chính trị sẽ dẫn đến luật pháp, chính sách thuế, điều kiện thị trường, công nghệ … có thể cũng thay đổi theo. Hay sự du nhập văn hóa phương tây khiến nhu cầu thị hiếu của khách hàng phương đông cũng dần thay đổi. Do đó, mọi yếu tố đều phải được phân tích trong mối quan hệ đan chéo qua lại với nhau, để dự kiến được tác động của chúng đến doanh nghiệp.

Đồng thời. tác động giữa doanh nghiệp và môi trường bên ngoài là tương tác hai chiều, có ảnh hưởng qua lại và phụ thuộc lẫn nhau (inter-dependence). Các yếu tố môi trường bên ngoài ảnh hưởng tới doanh nghiệp tạo ra cơ hội và thách thức cho doanh nghiệp. Đồng thời, hoạt động sản xuất sản phẩm và cung ứng dịch vụ của doanh nghiệp cũng tác động ngược lại tới khách hàng, nhà cung cấp, các bên liên quan, … từ đó tác động ngược lại tới môi trường bên ngoài. Do đó, dung hòa mối quan hệ giữa môi trường bên ngoài và doanh nghiệp là nghệ thuật tạo nên sự thành công của doanh nghiệp.

Môi trường và những biến động của nó luôn mơ hồ và không rõ ràng (Ambiguity). Nhìn chung, không thể hiểu và phân tích rõ ràng được các yếu tố cấu thành môi trường và các quan hệ giữa chúng, bởi chúng biến động không ngừng và quan hệ tương tác đan chéo nhau. Điều này tương tự như tính không chắc chắn (uncertainty), nhưng lại có sự khác biệt. Tình trạng không chắc chắn xuất hiện khi các thông tin cần thiết không sẵn có hoặc không thể xác định được; trong khi tình trạng mơ hồ xảy đến khi các thông tin đều sẵn có nhưng vẫn không thể hiểu được tổng thể về môi trường (Bodenhausen và Peery, 2009).

Tiếp cận một cách tổng thể, môi trường hoạt động của doanh nghiệp là tương tác giữa các yếu tố bên trong và bên ngoài, gồm các yếu tố vật chất và xã hội thích hợp bên trong và ngoài ranh giới tổ chức, có ảnh hưởng trực tiếp đến hoạt động ra quyết định của các cá nhân và bộ phận trong doanh nghiệp. Quan điểm này phân môi trường hoạt động của doanh nghiệp thành hai loại, môi trường bên trong và môi trường bên ngoài doanh nghiệp, cũng như phân tách hai nhóm yếu tố tương ứng bên trong và bên ngoài, với cách tiếp cận và các phương pháp phân tích khác nhau.

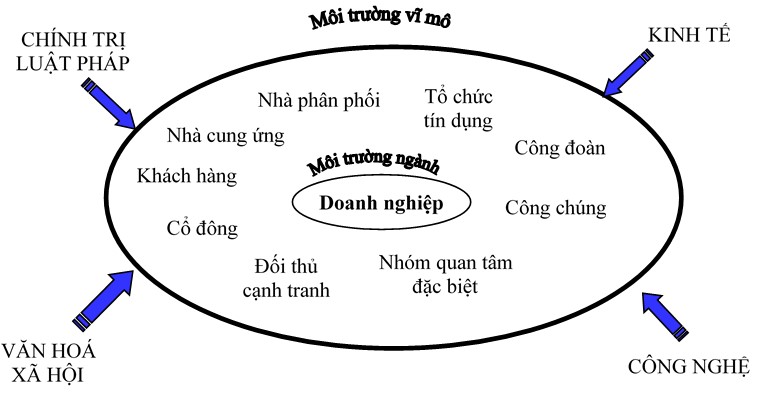

Cấu trúc hóa môi trường hoạt động sản xuất kinh doanh của doanh nghiệp gồm nhiều lớp. “Lớp” ngoài cùng và tổng quát nhất là môi trường vĩ mô, gồm các yếu tố chủ đạo của nền kinh tế, và có phạm vi ảnh hưởng rộng đến hầu hết các thành phần và đơn vị kinh tế. “Lớp” tiếp theo được gọi là môi trường ngành hay lĩnh vực hoạt động của doanh nghiệp; gồm một nhóm các đơn vị tổ chức sản xuất kinh doanh cùng loại sản phẩm hay dịch vụ và các bên liên quan có ảnh hưởng đến các đơn vị tổ chức trong ngành. Cuối cùng là doanh nghiệp, ở trung tâm với môi trường bên trong hay nội bộ nó. Cấu trúc môi trường của doanh nghiệp được minh họa như hình dưới đây:

Cấu trúc môi trường doanh nghiệp

Cấu trúc môi trường doanh nghiệp

Môi trường bên ngoài của doanh nghiệp là tập hợp các yếu tố, lực lượng, điều kiện ràng buộc ngoài doanh nghiệp có ảnh hưởng tới sự tồn tại, vận hành và hiệu quả hoạt động của doanh nghiệp. Sự tác động qua lại giữa doanh nghiệp và các yếu tố của môi trường bên ngoài giúp doanh nghiệp nhận biết và khai thác các nguồn lực một cách hiệu quả hơn.

Phân tích môi trường bên ngoài cho phép các doanh nghiệp: xác định được cơ hội và các mối đe dọa; xác định rõ phương hướng phát; nâng cao kiến thức tập thể doanh nghiệp; xây dựng hình ảnh doanh nghiệp; nâng cao năng lực cạnh tranh của doanh; xác định điểm mạnh và điểm yếu của doanh nghiệp.

Môi trường bên trong doanh nghiệp gồm tất cả các vấn đề, sự kiện, các xu hướng,… nằm trong ranh giới của doanh nghiệp; chịu sự kiểm soát của doanh nghiệp và có thể bị thay đổi hoặc sửa đổi bởi doanh nghiệp. Môi trường bên trong bao gồm các nguồn lực về con người, tài chính, công nghệ, sản phẩm, giá, kênh phân phối, xúc tiến quảng cáo, văn hóa ….

Nguồn: Phan Thanh Tú (2019), Quản trị Chiến lược Doanh Nghiệp, NXB Công Thương, trang 23 – 96.

23 Th12 2019

9 Th9 2019

16 Th2 2020

8 Th12 2019

6 Th12 2019

1 Th2 2020