Dịch vụ Cảng biển, Mô hình năm áp lực

Áp dụng mô hình năm áp lực phân tích môi trường ngành dịch vụ cảng biển tại Hải Phòng

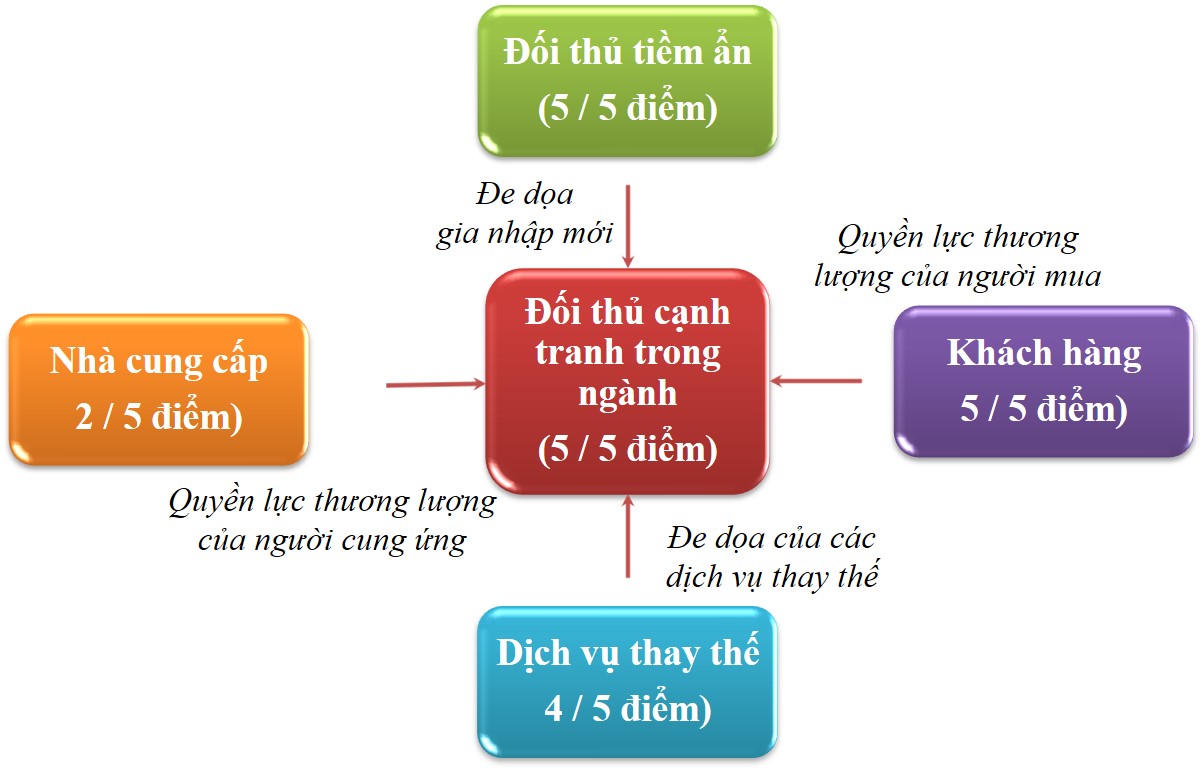

Áp dụng mô hình năm áp lực (five forces) để phân tích thực trạng môi trường ngành dịch vụ cảng biển tại cảng Hải Phòng đới với một đơn vị Công ty dịch vụ cảng biển, thu được kế quả như sau:

Hình 1: Áp dụng mô hình năm áp lực phân tích ngành dịch vụ cảng biển

Nguồn: theo Porter (1980)

1. Đe dọa của các đối thủ tiềm tàng

Về dịch vụ cảng dầu khí, từ khi dịch vụ cảng ra đời, các đơn vị thực hiện dịch vụ cho các nhà thầu ở Vịnh Bắc Bộ đều 100% sử dụng căn cứ dịch vụ dầu khí tại cảng. Hiện nay, cũng có một số đơn vị mong muốn cung cấp dịch vụ cảng dầu khí, tuy chưa được đầy đủ nhưng đã cung cấp một số dịch vụ phụ trợ. Đây là những đối thủ tiềm tàng trong tương lai lâu dài sẽ có thể tham gia vào lĩnh vực căn cứ cảng dầu khí khi hoạt động này có thường xuyên hơn tại Vịnh Bắc Bộ.

Về dịch vụ cảng container, sự ra đời của cảng biển cửa ngõ Quốc tế Lạch Huyện với quy mô được đầu tư đồng bộ và càng hiện đại hơn, trong đó giai đoạn 2020 – 2025 có khả năng tiếp nhận tàu tổng hợp trọng tải 50.000DWT (tàu 100.000 DWT giảm tải), tàu container đến 6.000 TEU (tàu 8.000 TEU giảm tải), năng lực thông qua từ 35 – 41 triệu tấn/năm (tương ứng khoảng 2.000.000 TEUS). Trong tương lai, các cảng khác trong khu vực Hải Phòng nói chung sẽ bị chia sẻ lượng hàng hoá thông quan và một số hãng tàu sẽ thay đổi kích cỡ tàu để đưa vào khai thác tại cảng Lạch Huyện nhằm tiết kiệm thời gian hàng hải cũng như các chi phí thủ tục khác cho hãng tàu.

Như vậy, đe dọa của các đối thủ tiềm tàng đối với cảng là rất cao. Kết quả khảo sát cho thấy mối de dọa từ các đối thủ mới có điểm trung bình đạt 5/5 điểm. Chính vì vậy, cảng cần phải có chiến lược để đối phó với đe dọa cạnh tranh này.

2. Đe dọa từ các dịch vụ thay thế

Theo kết quả điều tra, áp dụng mô hình năm áp lực đối với mối de dọa từ các dịch vụ thay thế đối với dịch vụ cảng container và dịch vụ cảng dầu khí, hiện là khá cao, đạt điểm 4/5 điểm. Cần nhấn mạnh rằng các dịch vụ thay thế đề cập ở đây gắn liền với các loại hình vận chuyển khác (đường bộ, đường sắt, đường không); vì dịch vụ mang tính chuyên dụng, nếu đã là vận tải biển thì mặc định sẽ gắn liền với dịch vụ cảng biển. Do đó, nội dung phần này gắn với các quan hệ thay thế lẫn nhau giữa vận tải biển và các loại hình vận tải khác; cũng đồng nghĩa với việc phân tích so sánh dịch vụ cảng hay bến bãi của các loại hình này.

3. Quyền lực thương lượng của người mua hay khách hàng

Vị thế của khách hàng được đánh giá rất cao (5 / 5 điểm). Về cảng dịch vụ dầu khí, khách hàng có khách hàng của tập đoàn nhưng cũng có lô hàng của khách hàng là nhà thầu nước ngoài. Để tăng lượng khách hàng sử dụng dịch vụ cảng dầu khí, doanh nghiệp tại cảng cần phải tích cực đẩy mạnh công tác tăng cường, bám sát và kịp thời cung cấp làm rõ các thông tin liên quan đến chiến dịch khoan thăm dò dầu khí của PVEP và Patronas năm 2015 để chủ động kế hoạch tham gia chào thầu tham gia dịch vụ cung cấp cho các nhà thầu.

Về cảng container, khách hàng chủ yếu là khách hàng trong nước. Cảng cũng đã cung cấp dịch vụ đến khách nước ngoài nhưng dưới hình thức thầu lại của. Cảng xác định khách hàng mục tiêu của mình là các hãng tàu container, đặc biệt là các tàu container nước ngoài. Chi phí, tác nghiệp và quy trình đối với hàng container trong nước và nước ngoài là gần như nhau nhưng doanh thu, lợi nhuận đối với hàng container nước ngoài cao hơn nhiều. Hơn nữa, các khách hàng nước ngoài có lịch trình các tàu đến cảng cố định hơn, sẽ thuận lợi cho việc lập kế hoạch và triển khai thuận lợi hơn. Tuy nhiên, cảng gặp nhiều khó khăn khi tiếp cận các hãng tàu container nước ngoài.

Về các dịch vụ khác, cảng cung cấp dịch vụ logistic, đại lý hàng hải, cung cấp nước ngọt, đưa đón thuyền viên, vận chuyển thiết bị dầu khí…từ đầu năm 2014 đến hết tháng 8/2014 cho nhà thầu chính PVEP POC và các nhà thầu phụ Shelf Drilling, WratherFord, PCD Logging… Các dịch vụ do cảng cung cấp đều được các nhà thầu đánh giá cao về chất lượng và tính chuyên nghiệp.

4. Quyền lực thương lượng của nhà cung ứng

Ngược với khách hàng, quyền lực của nhà cung cấp đối với cảng là khá thấp, chỉ đạt 2/5 điểm. Về cảng dịch vụ dầu khí, mặc dù tất cả mọi trang thiết bị vận hành cảng đều phải nhập về, tuy nhiên việc nhập khẩu các thiết bị này là không khó. Và thực tế hầu như tất cả các cảng của Việt Nam đều phải nhập khẩu các trang thiết bị chứ chưa tự sản xuất trong nước.

Về cảng container cũng vậy, mọi trang thiết bị đều phải nhập khẩu và đây là khó khăn chung của các công ty cảng của cả nước. Hơn nữa, hầu hết các cảng đều đã được trang bị với công suất lớn, đảm bảo giải quyết được hết các container ra vào cảng. Chính vì vậy, áp lực từ các nhà cung ứng đối với hoạt động ở mức thấp.

5. Mức độ cạnh tranh trong ngành

Đối với thị trường dịch vụ căn cứ hậu cần Dầu khí & các dịch vụ Dầu khí khác, bao gồm các dịch vụ: căn cứ hậu cần dầu khí; vận chuyển hàng hóa/trang thiết bị; cho thuê trang thiết bị hỗ trợ; đại lý hàng hải & cung ứng tàu biển; và các dịch vụ dầu khí khác, cảng chiếm ưu thế gần như độc tôn, chiếm lĩnh 100% thị phần dịch vụ tại khu vực Miên Bắc. Hầu hết các khách hàng tại khu vực Vịnh Bắc Bộ đều sử dụng dịch vụ cảng dầu khí tại cảng. Đối với Dịch vụ cho thuê trang thiết bị hỗ trợ, Cảng chiếm lĩnh 70% thị phần dịch vụ tại khu vực, 30% còn lại là do các công ty khác do nhà thầu chỉ định. Đối với dịch vụ vận chuyển hàng hóa, trang thiết bị, cảng chiểm lĩnh 50% thị phần dịch vụ, 50 % còn lại thuộc về CẢNG Supply Base. Đối với Dịch vụ Đại lý Hàng Hải và cung ứng tàu biển và các dịch vụ Dầu khí khác, cảng chiểm lĩnh 50% thị phần; 50% còn lại là do các công ty khác do nhà thầu chỉ định.

Đối với thị trường khai thác container, theo thống kê, sản lượng hàng hoá thông qua hệ thống cảng biển Việt Nam ước đạt 370,3 triệu tấn tăng 14%, trong đó hàng container đạt 10,24 triệu TEU tăng 20,1% so với năm 2013. Đối với các cảng trong khu vực Hải Phòng, sản lượng container đạt 3,36 triệu TEU tăng 20,3% so với năm 2013. Thực tế hiện nay, hàng container của khu vực phía Bắc hiện đang tập trung về khu vực Hải Phòng, tuy nhiên Cảng đang chịu áp lực cạnh trạnh của các cảng trong khu vực, mới hình thành mà chủ sở hữu là các đơn vị đang khai thác các cảng ở phía thượng lưu của sông Cấm (các cảng sẽ bị di dời trong tương lai), nên bộ máy điều hành của các cảng này đã có nhiều kinh nghiệm trong lĩnh vực kinh doanh cảng, cơ sở vật chất được đầu tư đồng bộ và hiện đại như: Tân Cảng 189; Cảng Đình Vũ …

Nguồn: Phan Thanh Tú (2019), Quản trị Chiến lược Doanh Nghiệp, NXB Công Thương, trang 44 – 47.

3 Th12 2019

1 Th2 2020

1 Th2 2020

2 Th5 2020

16 Th2 2020

1 Th2 2020