Chiến lược doanh nghiệp

Doanh nghiệp: định nghĩa, phân loại và bản chất vận hành

Doanh nghiệp là kết quả của tiến trình lịch sử, từ những tổ chức kinh tế đơn lẻ thời Trung Đại, chủ yếu nông nghiệp, hình thành nên nhà tư bản công nghiệp. Bài viết này làm rõ định nghĩa doanh nghiệp và vấn đề bản chất và nguồn gốc của lợi nhuận của doanh nghiệp

1. Định nghĩa và phân loại doanh nghiệp

Một cách khái quát, doanh nghiệp là một tổ chức hoạt động có chiến lược, có kế hoạch nhằm mục đích sản xuất, kinh doanh, phân phối sản phẩm, dịch vụ hoặc cả sản phẩm dịch vụ đến khách hàng và/hoặc người tiêu dùng. Để thực hiện nhiệm vụ này, doanh nghiệp tự tổ chức, huy động và tác động lên các nguồn lực (nguyên vật liệu, tài chính, nguồn nhân lực, trang thiết bị máy móc, thông tin) trong một phạm vi nhất định và tuân thủ các luật lệ của môi trường, nhà nước; trên cơ sở đảm bảo mục tiêu lợi nhuận ở mức nhất định.

Cùng với sự phát triển của quản trị học, qua từng thời kỳ, có nhiều định nghĩa về doanh nghiệp đã đưa ra theo nhiều quan điểm tiếp cận lý luận khác nhau. Theo quan điểm tân cổ điển, doanh nghiệp là một “hộp đen” (black box) tập hợp mọi yếu tố cần thiết để tổ chức triển khai hoạt động sản xuất kinh doanh. Jensen và Meckling (1976), theo học thuyết người đại diện (agency theory), định nghĩa doanh nghiệp là “liên minh nhiều chủ thể (chủ sở hữu, nhà quản lý, đối tác) và các chủ thể có thể theo đuổi nhiều lợi ích khác nhau”. Tiếp cận về chi phí giao dịch (transaction cost economics), Wiliamson OE. (1975) đưa ra định nghĩa doanh nghiệp là “một mạng lưới những hợp đồng đặc thù”. Trên cơ sở nguồn lực (Resource-based View), Barney (1991) và Grant (1991) lại hiểu theo nghĩa doanh nghiệp là “nơi tập trung các nguồn lực”.

Theo bản chất sở hữu và giới hạn trách nhiệm của chủ sở hữu, có thể chia thành nhiều loại hình doanh nghiệp, gồm:

- Doanh nghiệp tư nhân (Sole proprietorship): là mô hình doanh nghiệp truyền thống, do một cá nhân sở hữu và điều hành vì lợi ích cá nhân. Chủ sở hữu có thể tự triển khai hoạt động sản xuất kinh doanh một mình hoặc với những người khác. Mô hình này gắn liền với trách nhiệm vô hạn hay toàn bộ của chủ sở hữu về mọi vấn đề phát sinh trong quá trình hoạt động sản xuất kinh doanh của doanh nghiệp. Mọi tài sản đều thuộc về một chủ sở hữu.

- Doanh nghiệp hợp danh (Partnership): là loại hình do hai hay nhiều người đồng sở hữu. Loại hình phổ biến nhất là trong đó mỗi bên chịu trách nhiệm vô hạn về các nghĩa vụ và các khoản nợ phát sinh trong quá trình hoạt động sản xuất kinh doanh của doanh nghiệp. Ba mô hình hợp danh nhằm mục đích lợi nhuận phổ biến nhất là doanh nghiệp hợp danh, hợp danh hữu hạn, và doanh nghiệp hợp danh trách nhiệm hữu hạn.

- Doanh nghiệp (Corporation): các chủ sở hữu chịu trách nhiệm hữu hạn và các hoạt động kinh doanh đều mang tư cách pháp nhân của các chủ sở hữu này. Mô hình này có thể là các doanh nghiệp nhà nước hoặc tư nhân, nhằm mục đích lợi nhuận hay phi lợi nhuận. Doanh nghiệp tư nhân, nhằm mục đích lợi nhuận, có nhiều chủ sở hữu là các cổ đông (hay thành viên góp vốn), có quyền bầu ra ban lãnh đạo để điều hành doanh nghiệp và tuyển dụng nhân lực. Doanh nghiệp tư nhân dạng này cũng có thể thuộc quyền sở hữu của một nhóm cá nhân, hoặc một phần của nhà nước hoặc các doanh nghiệp nhà nước niêm yết trên sàn chứng khoán.

- Hợp tác xã (Cooperative): là loại hình kinh doanh trách nhiệm hữu hạn, có thể vì mục đích lợi nhuận hoặc phi lợi nhuận. Hợp tác xã khác với doanh nghiệp khi có các thành viên (không phải cổ đông), những người chia sẻ quyền lực và đồng ra quyết định trong tổ chức.

Tại Việt Nam, theo Luật doanh nghiệp 2005: “Doanh nghiệp là tổ chức kinh tế có tên riêng, có tài sản, có trụ sở giao dịch ổn định, được đăng ký kinh doanh theo quy định của pháp luật nhằm mục đích thực hiện các hoạt động kinh doanh” (Điều 4, khoản 1). Cũng theo bộ luật này, thì hình thức pháp lý của các loại hình doanh nghiệp ở Việt Nam bao gồm:

- Công ty trách nhiệm hữu hạn (bao gồm công ty trách nhiệm hữu hạn hai thành viên trở lên và công ty trách nhiệm hữu hạn một thành viên) là doanh nghiệp mà các thành viên trong công ty chịu trách nhiệm về các khoản nợ và nghĩa vụ tài sản khác của công ty trong phạm vi số vốn điều lệ của công ty.

- Công ty cổ phần là doanh nghiệp mà vốn điều lệ của công ty được chia thành nhiều phần bằng nhau gọi là cổ phần. Cá nhân hay tổ chức sở hữu cổ phần của doanh nghiệp được gọi là cổ đông và chịu trách nhiệm về các khoản nợ và các nghĩa vụ tài sản khác trong phạm vi số vốn đã góp vào doanh nghiệp.

- Công ty hợp danh là doanh nghiệp trong đó có ít nhất hai thành viên là chủ sở hữu của công ty, cùng kinh doanh dưới một cái tên chung (gọi là thành viên hợp danh). Thành viên hợp doanh phải là cá nhân và chịu trách nhiệm bằng toàn bộ tài sản của mình về các nghĩa vụ của công ty. Ngoài ra trong công ty hợp danh còn có các thành viên góp vốn.

- Doanh nghiệp tư nhân là doanh nghiệp do một cá nhân làm chủ và tự chịu trách nhiệm bằng toàn bộ tài sản của mình về mọi hoạt động của doanh nghiệp. Mỗi cá nhân chỉ được quyền thành lập một doanh nghiệp tư nhân.

- Các doanh nghiệp có vốn đầu tư nước ngoài được thành lập theo Luật đầu tư nước ngoài 1996 chưa đăng kí lại hay chuyển đổi theo quy định

Trong phạm vi tác phẩm này, tác giả không giới hạn tập trung vào một loại hình doanh nghiệp cụ thể nào, mà phân tích đối tượng là các doanh nghiệp nói chung. Vì cơ cấu tổ chức và vận hành của doanh nghiệp có quan hệ hữu cơ phụ thuộc với chiến lược doanh nghiệp, vốn là chủ đề chính của cuốn sách này.

2. Quan điểm tiếp cận doanh nghiệp

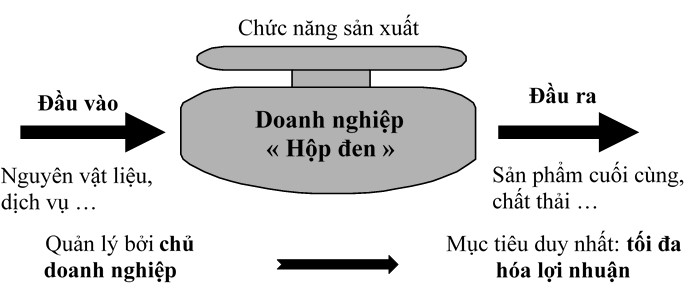

Kinh tế học tân cổ điển lấy doanh nghiệp (firm) làm đơn vị phân tích, và coi doanh nghiệp là “hộp đen” (black box), nơi tập trung trong một tổng thể các yếu tố cần thiết để tổ chức và triển khai hoạt động sản xuất kinh doanh. Các nhà kinh tế thời kỳ này, coi doanh nghiệp như “hộp đen” vì họ hoặc không mong muốn nghiên cứu, hoặc đúng hơn vì không thể hiểu được sự vận hành phức tạp của doanh nghiệp. Hộp đen doanh nghiệp chỉ được các nhà kinh tế miêu tả một cách giới hạn qua các yếu tố có thể đo lường được, ngoài hộp đen (Kœnig, 1998). Theo đó, doanh nghiệp truyền thống (thường gắn liền với một chủ sở hữu cũng là người quản lý điều hành doanh nghiệp) được xem như một đơn vị mà hoạt động chủ yếu nhằm chuyển những dòng đầu vào (nguyên vật liệu, nhân lực, dịch vụ, …) thành những dòng đầu ra (thành phẩm, chất thải, …) dựa trên một mối quan hệ kỹ thuật được gọi là chức năng sản xuất. Cụ thể, chủ doanh nghiệp tiến hành thuê nhân lực và thu mua nguyên vật liệu, dịch vụ… Dựa vào trình độ quản lý, sự phân công lao động, vận hành máy móc, thiết bị, phân bổ nguyên vật liệu, quá trình theo dõi, giám sát và điều chỉnh để tạo ra đầu ra, đó là các sản phẩm cuối cùng để cung cấp cho thị trường và các loại chất thải. Đơn vị này, mà hoạt động nội tại của nó tạm thời bị bỏ qua, được quản lý bởi một cá nhân hay một nhóm người đại diện là những người chủ sở hữu doanh nghiệp. Đối với họ, mục tiêu duy nhất là tối đa hóa lợi nhuận (Kœnig, 1998).

Mô hình vận hành “hộp đen” doanh nghiệp

Nguồn: Mô phỏng theo Kœnig (1998)

Không chấp nhận vận hành bí mật của “hộp đen” doanh nghiệp, các nhà nghiên cứu kinh tế hiện đại đi sâu khám phá hoạt động tổ chức và vận hành bên trong doanh nhiệp. Sự tách rời quyền quản lý và sở hữu của doanh nghiệp phát sinh từ việc các cổ đông (người ủy quyền) ủy thác cho nhà quản lý (người được ủy quyền) thực hiện hoạt động điều hành và quản lý doanh nghiệp theo lợi ích của cổ đông. Chính sự tách rời giữa quyền sở hữu và quyền quản lý doanh nghiệp này đã dẫn đến hậu quả là “giám đốc của các doanh nghiệp này trở thành những người quản lý tài chính của người khác … một cách bất cẩn và lãng phí” chứ không “thực sự nghiêm túc như cách mà những người chủ doanh nghiệp xử lý vốn của chính họ” (Smith, 1776). Đây chính là mô hình doanh nghiệp quản lý hiện đại ngày nay cũng như những vấn đề cơ bản mà mô hình này luôn phải đối mặt và xử lý. Các doanh nghiệp hiện đại được tổ chức và điều hành, không bởi “Bàn tay vô hình” (Smith, 1776), mà dưới “Bàn tay hữu hình” của các nhà quản lý (Chandler, 1977).

Các nhà kinh tế học hành vi (behavior theorists) đưa ra những phân tích táo bạo giúp hiểu rõ hơn về quá trình đưa ra quyết định kinh tế của các cá nhân trong doanh nghiệp, từ đó cải thiện đáng kể nhược điểm của lý thuyết tân cổ điển truyền thống. Cụ thể, theo học thuyết người đại diện (agency theory), doanh nghiệp là “liên minh nhiều chủ thể (chủ sở hữu, nhà quản lý, đối tác) và các chủ thể có thể theo đuổi nhiều lợi ích khác nhau” (Jensen và Meckling, 1976).

Tiếp cận về chi phí giao dịch (transaction cost economics), theo quan điểm của Coase (1937), các học giả cho rằng nghiên cứu doanh nghiệp cần phải đặt trong mối tương quan so sánh giữa chi phí giao dịch nội bộ và giá trị tạo ra bên ngoài. Kết hợp với quan điểm hợp đồng và ký kết giữa các thành viên trong doanh nghiệp (Wiliamson, 1975), doanh nghiệp được coi là “một mạng lưới những hợp đồng giao dịch đặc thù”.

Gần đây, trên cơ sở nguồn lực (Resource-based View), các học giả phát triển quan điểm cho rằng doanh nghiệp là “nơi tập trung các nguồn lực”; doanh nghiệp tích lũy và tổ chức kết hợp các nguồn lực của mình để đạt được lợi thế cạnh tranh bền vững thông qua xây dựng nguồn lực, năng lực cốt lõi, học hỏi và khả năng thích ứng (Barney, 1991; Grant, 1991; Kogut và Zander, 1992; Prahalad và Hamel, 1990; Teece, Pisano và Shuen, 1997).

3. Tổ chức quản lý và vận hành bên trong doanh nghiệp

Cùng với sự lên ngôi của “Bàn tay hữu hình” (Chandler, 1977), yêu cầu về phát triển về quy mô cũng như áp dụng khoa học kỹ thuật vào sản xuất khiến nhu cầu về vốn của doanh nghiệp tăng mạnh vượt khỏi khả năng tài chính của một cá nhân. Điều này dẫn đến thực tế là một doanh nghiệp có thể có nhiều chủ sở hữu hay cổ đông, mỗi cổ đông chiếm một tỉ lệ nhất định, gọi là phần trăm cổ phần, trong tổng số vốn của doanh nghiệp. Mặt khác, thực tế từ cuối thể kỷ thứ 18, đầu thế kỷ thứ 19, tại Hoa Kỳ và các nước Châu Âu đã xuất hiện nhiều doanh nghiệp lớn, trong đó có sự tách rời giữa quyền sở hữu và quyền quản lý, được gọi là mô hình doanh nghiệp quản lý hiện đại ngày nay. Trong các doanh nghiệp này, vốn thuộc về các nhà đầu tư góp vốn hay còn gọi là các cổ đông, nhưng hoạt động kinh doanh lại được kiểm soát bởi các nhà quản lý được trả lương, dưới sự giám sát của các cổ đông trong Hội đồng Quản trị (HĐQT), những người nắm hoặc đại diện cho đại đa số các cổ đông trong Hội đồng Cổ đông (HĐCĐ) nhằm thực hiện quyền sở hữu của mình.

Câu hỏi đặt ra ở đây là tại sao chủ doanh nghiệp lại thuê nhà quản lý mà không trực tiếp điều hành doanh nghiệp và tại sao lại chấp nhận sự đồng tham gia của nhiều cổ đông trong doanh nghiệp. Thực tế là chủ doanh nghiệp truyền thống “không muốn” hoặc “không thể” tự điều hành quản lý doanh nghiệp được nữa vì:

- Chi phí giao dịch và sản xuất cao: nếu trực tiếp tự làm, chủ doanh nghiệp sẽ phải đối mặt với chi phí giao dịch vô cùng đắt đỏ để sưu tập và xử lý thông tin cũng như không thể tiết kiệm được chi phí sản xuất theo dây chuyền và phối hợp công việc (Coase, 1937);

- Phụ thuộc về nguồn lực: trên thực tế, các cá nhân hay các doanh nghiệp đều không thể sở hữu toàn bộ các nguồn lực cần thiết về tài chính, kiến thức, công nghệ, khả năng … mà thông thường phụ thuộc qua lại lẫn nhau (Pfeffer và Salancik, 1978). Ví dụ, cổ đông có vốn nhưng giới hạn về trình độ, năng lực quản lý và ngược lại; hoặc cần thiết một số lượng nhất định cổ đông mới sở hữu được số vốn cần thiết cho sự hình thành và phát triển của doanh nghiệp;

- Khả năng giới hạn: Chính vì khả năng giới hạn như vậy, chủ doanh nghiệp buộc phải chia sẻ hay ủy quyền quản lý cho người đại diện cũng như chấp nhận sự tham gia đồng sở hữu và chia sẻ lợi nhuận với các cổ đông khác nhằm đảm bảo đạt được mức lợi nhuận mong muốn.

Trong bối cảnh như trên, chủ doanh nghiệp tiến hành ủy quyền quản lý doanh nghiệp cho người quản lý đại diện bằng cách tuyển một (một số) nhân viên đặc biệt, gọi là “giám đốc điều hành” (“ban điều hành”), chịu trách nhiệm thực hiện “quyền sở hữu” của chủ doanh nghiệp, nay trở thành cổ đông của doanh nghiệp. Quan hệ ủy quyền – đại diện này giữa chủ doanh nghiệp và người đại diện được gọi là quan hệ đại diện (agency relation) (Jensen và Meckling, 1976).

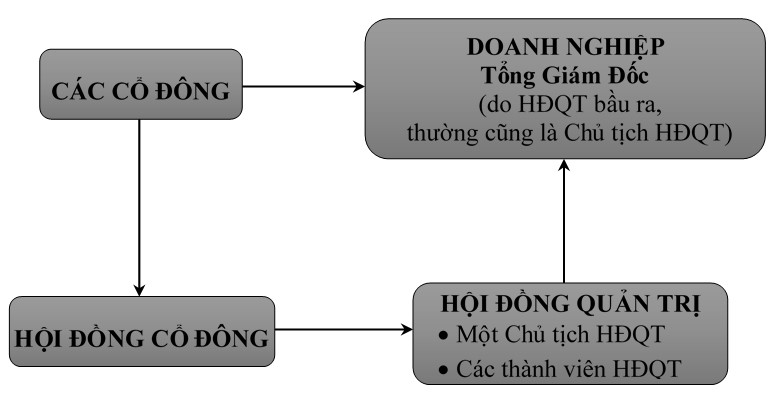

Mô hình doanh nghiệp quản lý được tổ chức như hình dưới đây. Các cổ đông có thể ra các quyết định liên quan đến doanh nghiệp thông qua biểu quyết tại hội đồng cổ đông. Họ bầu ra các thành viên trong hội đồng quản trị, sau đó, hội đồng quản trị chỉ định các thành viên trong ban lãnh đạo. Hội đồng quản trị đại diện cho các cổ đông hoạch định ra các đường lối chính sách và trực tiếp giám sát ban lãnh đạo trong quá trình vận hành doanh nghiệp. Các cổ đông cũng có quyền giám sát ở mức độ nhất định đối với hoạt động điều hành và quản lý doanh nghiệp của ban lãnh đạo doanh nghiệp.

Mô hình tổ chức doanh nghiệp quản lý

Nguồn: Vũ Mạnh Chiến và Phan Thanh Tú (2014)

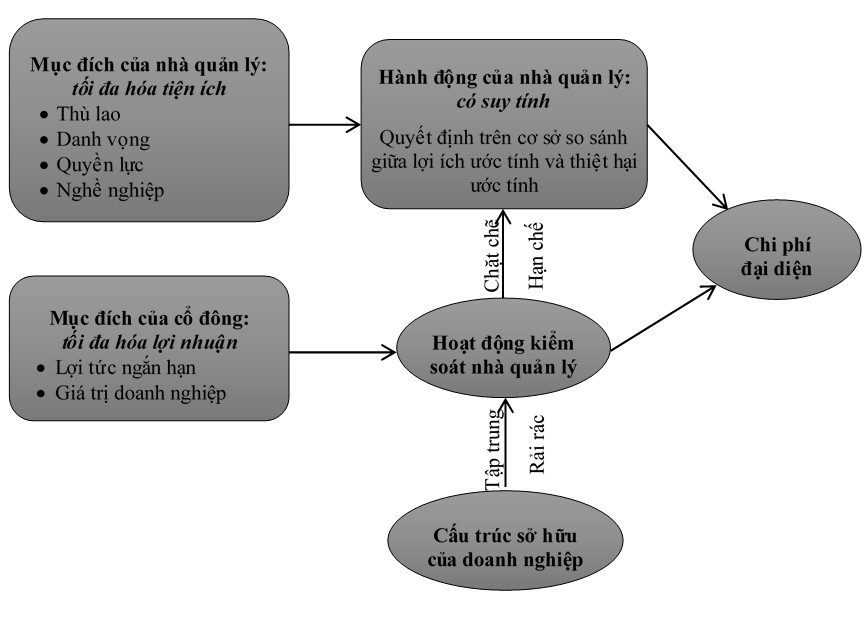

Quan hệ tương tác giữa các cổ đông và nhà quản lý trong các doanh nghiệp được minh họa trong hình dưới đây. Trong đó, mỗi bên theo đuổi những mục đích riêng của mình và thực hiện những hoạt động cụ thể để đạt được mục đích đó. Các chủ sở hữu (cổ đông) luôn mong muốn tối đa hóa lợi tức trong ngắn hạn và tăng giá trị cổ phiếu trong dài hạn, trong khi đó, các nhà quản lý theo đuổi và ưu tiên mục đích tối đa hóa lợi ích của mình, và hướng đến các mục tiêu sau (Jensen và Meckling, 1976):

- Mức thù lao hay thu nhập cao nhất có thể;

- Danh vọng gồm vị trí của nhà quản lý trong hệ thống thứ bậc của doanh nghiệp, đồng thời gắn liền với quy mô và danh tiếng của doanh nghiệp và tiện nghi làm việc của nhà quản lý;

- Quyền lực gắn liền với vai trò của nhà quản lý trong quá trình ra quyết định chứ không đơn thuần là vị trí của anh ta trong hệ thống thứ bậc của doanh nghiệp;

- Yếu tố nghề nghiệp gồm an toàn và cơ hội thăng tiến. An toàn nghề nghiệp liên quan đến rủi ro bị cách chức, đuổi việc do các cổ đông quyết định. Cơ hội thăng tiến mang nghĩa rộng hơn về thứ bậc trong phạm vi tổ chức và về điều kiện phát huy khả năng hay tiềm năng bản thân.

Mô hình vận hành doanh nghiệp quản lý

Mô hình vận hành doanh nghiệp quản lý

Nguồn: Vũ Mạnh Chiến và Phan Thanh Tú (2014)

Trong quá trình điều hành doanh nghiệp, các nhà quản lý sẽ luôn ưu tiên thỏa mãn các mục đích mà mình theo đuổi hơn mục đích mà các cổ đông mong muốn, đòi hỏi phải thực hiện những cam kết làm giảm lợi ích của họ về vật chất, sức lực, tinh thần và thời gian. Do nhà quản lý bị ràng buộc bởi khả năng bị cách chức, đuổi việc hay phạt từ phía các cổ đông, nhà quản lý tìm cách dung hòa mục đích của mình và mục đích của các cổ đông. Nhà quản lý đánh giá phản ứng của cổ đông về những quyết định của mình và so sánh những hậu quả có thể phải chịu và lợi ích cá nhân mà mình đạt được, trên cơ sở đó ra những quyết đích thỏa mãn ở ngưỡng chấp nhận được, chứ không phải cao nhất, đối với các cổ đông và thỏa mãn cao nhất có thể các mục đích của mình. Đối với những nhà quản lý ở các cấp khác nhau, anh ta đánh giá mức hài lòng của cổ đông, nếu thấy họ không thỏa mãn về chính sách hiện tại của doanh nghiệp, anh ta tác động để có thể loại bỏ nhằm thay thế các nhà quản lý khác đang ở vị trí cao hơn mình thông qua biểu quyết tại HĐQT hay Đại HĐCĐ. Nếu thấy không thế, anh ta có thể tác động trên thị trường tài chính bằng những hành động không nhằm tối đa hóa hay giảm lợi nhuận của doanh nghiệp. Điều này sẽ khiến lợi tức giảm, đồng nghĩa với việc giá trị cổ phiếu của doanh nghiệp sẽ giảm trên thị trường tài chính. Và sự tham gia của các cổ đông mới, từ việc mua lại cổ phần của một số cổ đông nhỏ không hài lòng, sẽ có thể dẫn tới việc tái tổ chức lại ban lãnh đạo và quản lý của doanh nghiệp. Đây chính là cơ hội để nhà quản lý thỏa mãn các mục đích của mình về thăng tiến, quyền lực và thù lao. Tuy nhiên, việc giá trị cổ phiếu giảm cũng đồng nghĩa rằng nhà quản lý cũng có thể phải chịu một số chi phí như lương giảm, khó khăn trong quản lý và thu hút nguồn vốn. Do vậy, nhà quản lý thường cân nhắc kỹ và cũng không quá mạo hiểm làm sai lệch hoạt động của doanh nghiệp đi quá xa so với mục đích của chủ sở hữu.

Mặt khác, thái độ của nhà quản lý còn tùy thuộc vào cấu trúc sở hữu tập trung hay rải rác của doanh nghiệp. Nếu cấu trúc vốn tập trung trong tay một hay một nhóm các cổ đông, nhà quản lý sẽ bị giám sát chặt chẽ hơn và buộc phải ưu tiên thỏa mãn lợi ích của các cổ đông, đồng nghĩa lợi ích của anh ta sẽ bị hạn chế. Ngược lại, trong các doanh nghiệp có cấu trúc vốn rải rác trong tay một số lượng lớn các cổ đông nhỏ lẻ, doanh nghiệp sẽ dưới quyền thao túng của các nhà quản lý.

Vì xuất phát từ những mục đích khác nhau của các bên khi tham gia như đã phân tích trên đây, mối quan hệ đại diện giữa người cổ đông và nhà quản lý luôn tiềm tàng mâu thuẫn. Chính điều này đã làm nảy sinh yêu cầu phải đưa ra các cách giải quyết sao cho thỏa đáng nhất với những lợi ích của hai bên, thông qua 2 giải pháp song song (Jensen và Meckling, 1976), gồm: Cơ chế giám sát (Monitoring Mechanism) tập trung vào việc tăng cường kiểm soát, giám sát, đánh giá chi tiêu, đầu tư của giám đốc, nhà quản lý; gián tiếp sử dụng triệt để bên thứ 3 là nguồn hàng và các tổ chức tài chính để kiểm soát hoạt động; và Cơ chế động viên (Incentive Mechanism) tập trung vào các giải pháp gia tăng sở hữu vốn của doanh nghiệp (cổ phiếu, quyền mua cổ phiếu) của giám đốc, nhà quản lý; sử dụng các biện pháp khuyến khích khen thưởng để kích thích làm giàu cho cổ đông, cũng như cho chính giám đốc, nhà quản lý.

Nguồn: Mai Thanh Lan, Nguyễn Hoàng, Nguyễn Hoàng Việt, Nguyễn Thanh Hải, Nguyễn Hoàng Quy, Phan Thanh Tú (2019), Chiến lược Doanh Nghiệp, NXB Thống kê, trang 20 – 30.

15 Th8 2019

9 Th8 2019

15 Th8 2019

16 Th8 2019

15 Th8 2019

1 Th1 2019