Chiến lược siêu cạnh tranh

Xây dựng chiến lược doanh nghiệp từ bốn lĩnh vực siêu cạnh tranh

Siêu cạnh tranh là hoạt động tạo ra và thu lợi nhuận từ lợi thế cạnh tranh tạm thời trong sự đổi mới liên tục của sản phẩm, quá trình sản xuất và chiến lược doanh nghiệp. Mọi nỗ lực của doanh nghiệp để duy trì lợi thế cạnh tranh hiện tại có khả năng sẽ đẩy doanh nghiệp vào “bẫy năng lực” (competency trap) của sự lỗi thời, trì trệ. Do đó, doanh nghiệp cần tập trung cập nhật, tái cấu trúc và tạo ra năng lực, sản phẩm dịch vụ mới, nhằm đạt được lợi thế cạnh tranh liên tục trên bốn lĩnh vực, gồm: Chi phí và chất lượng; Thời điểm và tri thức; Rào cản thâm nhập; và Khả năng tài chính (D’Aveni, 1998). Đây chính là nền tảng xây dưng chiến lược siêu cạnh tranh của doanh nghiệp.

1. Lĩnh vực siêu cạnh tranh thứ nhất: Chi phí và chất lượng (price–quality arena)

Đây là chiến trường cạnh tranh truyền thống, theo quan điểm: lợi thế cạnh tranh đạt được trên cơ sở cung cấp sản phẩm nhiều giá trị hơn trên cùng một đơn vị giá trị (tiền) và dự đoán chính xác phản ứng của các đối thủ cạnh tranh. Tùy từng thời điểm, các doanh nghiệp có thể cạnh tranh tại các điểm đặc biệt trên đường cong giá trị – sản lượng hoặc trên toàn bộ đường cong, từ các sản phẩm giá thấp – chất lượng thấp cho đến các sản phẩm giá cao – chất lượng cao.

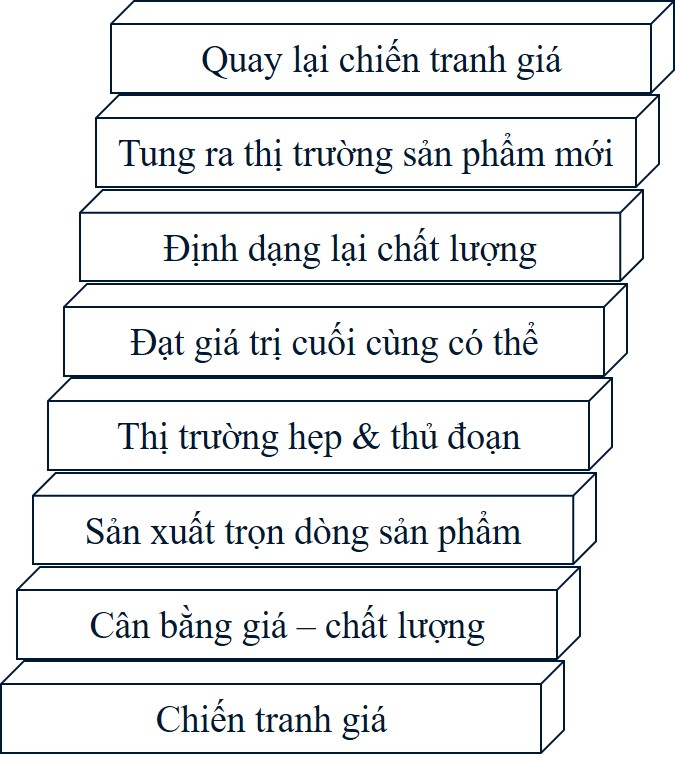

Chu kỳ cạnh tranh giá – chất lượng bắt đầu từ chiến tranh giảm giá để đạt đến trạng thái cân bằng, tại đó giá và chất lượng sản phẩm được xác định. Các doanh nghiệp sẽ sản xuất chọn lọc các dòng sản phẩm mình có lợi thế nhất và/hoặc phù hợp với tập khách hàng của mình nhất. Cạnh tranh tăng cao, các doanh nghiệp đều thu hẹp thị phần và theo đuổi chiến lược tập trung vào các thị trường ngách, với nhiều thủ đoạn cạnh tranh khiến giá thành ngày càng giảm và đạt đến trạng thái cân bằng hay cạnh tranh hoàn hảo với mức giá trị cuối cùng tối thiểu hầu như không mang lại lợi nhuận cho doanh nghiệp. Khi đó, để cạnh tranh, các doanh nghiệp phải định dạng lại chất lượng sản phẩm của mình (cải tiến và/hoặc sáng tạo) và tung ra thị trường sản phẩm mới. Sản phẩm mới ra đời và chu kỳ cạnh tranh mới lại bắt đầu từ mức thấp nhất: chiến tranh giá lại xuất hiện … (D’Aveni, 1994)

Hình 1: Chu kỳ cạnh tranh giá – chất lượng theo mô hình bậc thang

Nguồn: theo D’Aveni (1994)

Trong lĩnh vực giá – chất lượng này, các doanh nghiệp cạnh tranh để tồn tại trên cơ sở cung cấp giá trị cao nhất cho khác hàng nhằm đối phó với yêu cầu tăng nhanh của người tiêu dùng. Các đối thủ cạnh tranh tăng cường cạnh tranh với hàng loạt các phương pháp kết hợp hai yếu tố giá trị – chất lượng. Các nhà sản xuất theo chiến lược truyền thống chi phí thấp (chất lượng thấp) nhắm đến xâm chiếm các phân khúc thị trường khác nhau, hơn là sản xuất các sản phẩm giá cao, chất lượng cao. Các nhà sản xuất mới tham gia thị trường sẽ cố gắng tấn công vào các điểm trống trong phối thức giá trị – chất lượng, vào các phân khúc cao hơn và thấp hơn của thị trường. Cuối cùng, doanh nghiệp nào sản xuất ra các sản phẩm chất lượng cao, giá rẻ sẽ khởi đầu cho một cuộc chiến về giá mới. Nếu điều này tiếp tục, thị trường tiến dần về tình trạng cạnh tranh hoàn hảo. Và để thoát khỏi hay tránh kết quả này, các doanh nghiệp siêu cạnh tranh tìm kiếm để xác định lại chất lượng theo một chuẩn mới, từ đó bắt đầu lại chu kỳ leo thang cạnh tranh giá – chất lượng. Sau mỗi chu kỳ cạnh tranh giá – chất lượng, lại có sản phẩm mới với chất lượng mới được ra đời. Việc liên tục cải tiến này yêu cầu các doanh nghiệp phải năng động và linh hoạt trong việc định giá sản phẩm hay sáng tạo ra những sản phẩm mới.

2. Lĩnh vực siêu cạnh tranh thứ 2: Thời điểm và tri thức (know-how/timing arena)

Các công ty cạnh tranh để đạt được lợi thế tạm thời trong tri thức của họ – nền tảng công nghệ của họ hay sự nhạy bén kinh doanh và ở tốc độ mà họ có thể sử dụng kiến thức này để tạo ra sản phẩm mới, dịch vụ, và các quy trình nội bộ. Doanh nghiệp đi trước luôn có các lợi thế nhất định nhưng sẽ bị các đối thủ cạnh tranh bắt chước. Mức độ cạnh tranh tăng cao do sự bắt chước nhau, học hỏi bí mật đối thủ cạnh tranh của họ và cải tiến chúng. Tiếp diễn quá trình này sẽ dẫn đến thị trường giảm sút và đi đến tình trạng cạnh tranh hoàn hảo như trong lĩnh vực một ở trên. Tất nhiên, các doanh nghiệp siêu cạnh tranh không cho phép điều này xảy ra; và liên tục tìm kiếm các nguồn lực công nghệ, tri thức mới để từ đó xây dựng và tái khởi động lại chu kỳ. Đối thủ càng bắt chước nhanh hơn, tốt hơn thì càng buộc các doanh nghiệp hiện tại phải tăng tốc độ đổi mới.

3. Lĩnh vực siêu cạnh tranh thứ 3: Rào cản thâm nhập (stronghold creation/invasion arena)

Lĩnh vực thứ ba gắn liền với nghiên cứu của Porter (1980, 1985) về các rào cản thâm nhập được sử dụng để bảo vệ ngành công nghiệp khỏi những đối thủ tiềm tàng gia nhập mới. Các doanh nghiệp hiện tại thường thiết lập các rào cản xung quanh thị trường địa lý hoặc sản phẩm nhằm bảo vệ và duy trì lợi thế cạnh tranh của mình. Tuy nhiên, các đối thủ siêu cạnh tranh thông minh sử dụng những động lực cơ bản của siêu cạnh tranh (tự do hóa thương mại và phát triển khoa học công nghệ) để chọc thủng các rào cản và thâm nhập thị trường. Các trận chiến sau đó leo thang như các cuộc chiến bảo vệ lãnh địa từ kẻ tấn công.

4. Lĩnh vực siêu cạnh tranh thứ 4 – Khả năng tài chính (deep pockets arena)

Các doanh nghiệp cạnh tranh trên cơ sở năng lực và tiềm lực tài chính. Các doanh nghiệp nhỏ làm giảm lợi thế của các doanh nghiệp lớn thông qua luật chống độc quyền. Nếu thất bại, họ có thể giảm thiểu tối đa hoạt động để duy trì. Nhưng đe dọa vẫn luôn thường trực bởi vị thế thấp bé và mong manh, vì vậy, nhiều doanh nghiệp nhỏ tham gia thành lập các liên minh (alliances). Các doanh nghiệp nhỏ hơn cũng có thể đa dạng hóa các ngành công nghiệp liên quan, tạo ra sức mạnh tài chính để duy trì thị trường hiện tại.

5. Một số ví dụ thực tế

- Chiến lược siêu cạnh tranh tại thị trường ô tô Hoa Kỳ

Trong những năm 1960, GM cung cấp nhiều chủng loại xe khác nhau dựa trên kích thước và sức mạnh động cơ, từ Chevrolet (giá rẻ, xe nhỏ) đến Buick với Oldsmobile với Cadillac (giá cao, xe lớn). Ford và Chrysler lập tức thực hiện tương tự; trong khi các đối thủ nước ngoài tấn công vào phân khúc thấp (Volkswagen, Honda) và cao cấp (Mercedes Benz, RollsRoyce); cuối cùng, các doanh nghiệp siêu cạnh tranh tấn công vào các khoảng trống ở giữa các điểm giá – chất lượng hiện có. Đến thập niên 70, định nghĩa của một chiếc xe tốt đã chuyển từ “lớn nhất và mạnh nhất” sang “tiết kiệm nhiên liệu”, các hãng sản xuất nước ngoài (Toyota) triển khai thành công chiến lược này trong khi các hãng Hoa Kỳ truyền thống ngụp lặn trong khó khăn. Sang đến thập niên 80, khi mà các doanh nghiệp Hoa Kỳ bắt kịp lợi thế hiệu quả nhiên liệu thì các doanh nghiệp nước ngoài một lần nữa xác định lại chất lượng ô tô, chuyển sang cạnh tranh về độ tin cậy, an toàn và độ bền. Và một lần nữa các hãng Hoa Kỳ lại rơi vào khó khăn. Tuy nhiên, vào những năm 90, nắm bắt lợi thế khi đồng Yên tăng giá, các hãng Hoa Kỳ đã lấy lại được đáng kể thị phần đã mất của mình. Một lần nữa, các doanh nghiệp nước ngoài lại áp dụng các yêu cầu chất lượng cao hơn, sử dụng thệ thống chống bó phanh, túi khí, các thí nghiệm va chạm, thân xe an toàn hơn … và cuộc chiến cạnh tranh lại tiếp diễn (D’Aveni, 1998).

- Chiến lược siêu cạnh tranh trong thị trường lốp xe ô tô

Cuộc chiến giữa các nhà sản xuất lốp xe của Mỹ và Pháp tiêu biểu cho sự leo thang này. Khi nhà sản xuất Pháp Michelin bước vào thị trường lốp xe Hoa Kỳ, đã gặp sự kháng cự quyết liệt của các nhà sản xuất tại thị trường này nhưng không lùi bước. Vì vậy, các nhà sản xuất Hoa Kỳ đã tấn công trở lại thị trường Pháp. Ngày nay, thị trường lốp xe trở thành thị trường không biên giới. Tuy nhiên, các doanh nghiệp trong ngành lại tiếp tục tìm kiếm các rào cản khác nhau, còn gọi là các rào cản kỹ thuật, để tạo thành lũy, chẳng hạn dựa trên các đặc tính sản phẩm, bảo vệ người tiêu dùng …

Nguồn: Phan Thanh Tú (2019), Quản trị Chiến lược Doanh Nghiệp, NXB Công Thương, trang 191 – 194.

16 Th8 2019

10 Th9 2019

29 Th1 2020

10 Th9 2019

10 Th5 2020

10 Th9 2019