Mô thức IFAS

Mô thức IFAS đánh giá tổng hợp môi trường bên trong doanh nghiệp

Wheelen và Hunger (2002) xây dựng công cụ mô thức đánh giá tổng hợp các yếu tố môi trường bên trong IFAS (Internal Factors Analysis Summary) trên cơ sở ma trận SWOT. IFAS là mô thức tóm tắt các phân tích nhân tố nội tại doanh nghiệp nhằm đánh giá tổng hợp môi trường bên trong doanh nghiệp. Đây là một công cụ và kỹ thuật phân tích bổ sung cho phân tích chiến lược ma trận SWOT.

1. Nội dung phân tích mô thức IFAS đánh giá môi trường bên trong

IFAS phân tích tác nhân, lực lượng môi trường nội tại doanh nghiệp để nhân dạng và đánh giá những mặt mạnh và mặt yếu quan trọng trong các bộ phận kinh doanh chức năng doanh nghiệp có thể sử dụng mô thức đánh giá tổng hợp các yếu tố bên trong (IFAS).

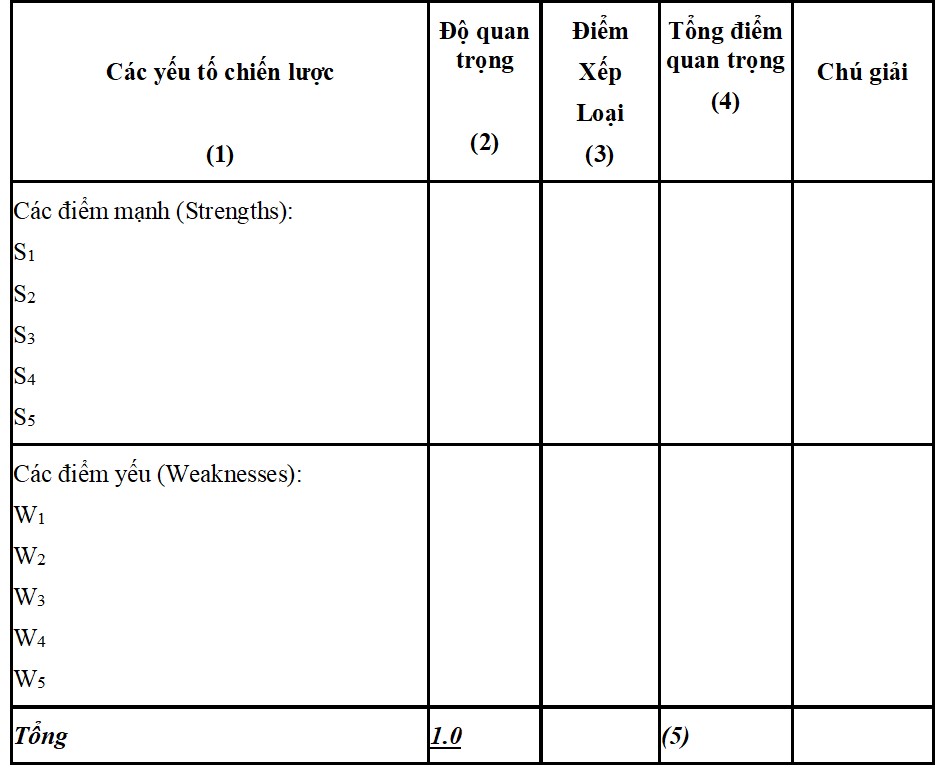

Cấu trúc mô thức IFAS

Nguồn: Wheelen và Hunger (2002)

2. Phương pháp xây dựng mô thức IFAS

Mô thức IFAS được xây dựng qua các bước sau:

Bước 1: Xác định và lập danh mục từ 10 đến 20 yếu tố là điểm mạnh/điểm yếu cơ bản có vai trò quyết định đến sự thành công của doanh nghiệp.

Bước 2: Đánh giá tầm quan trọng cho mỗi yếu tố dựa vào ảnh hưởng (mức độ, thời gian) đến vị thế chiến lược hiện tại của doanh nghiệp. Tổng độ quan trọng của tất cả các yếu tố này phải bằng 100%. Không kể yếu tố đó là điểm mạnh hay điểm yếu bên trong, thì các yếu tố được xem là có ảnh hưởng càng lớn đến hoạt động doanh nghiệp thì có độ quan trọng càng cao.

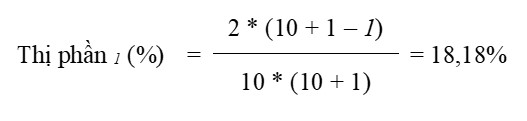

Để xác định tầm quan trọng của từng yếu tố, cần thực hiện và tính toán như sau: trước tiên xếp thành danh sách các yếu tố có vị trí từ cao đến thấp tương ứng với mức độ quan trọng của chúng. Tầm quan trọng của mỗi yếu tố (%) được tính theo công thức sau:

Với i: vị trí xếp hạng của yếu tố hay yếu tố có vị trí xếp hạng thứ i;

n: tổng số yếu tố.

Bước 3: Đánh giá ảnh hưởng của từng yếu tố theo thang điểm từ 1 (thấp nhất) đến 5 (cao nhất) đến thành công của doanh nghiệp căn cứ vào đặc điểm hiện tại của doanh nghiệp đối với yếu tố đó. Việc xếp loại ở bước này căn cứ vào đặc thù của doanh nghiệp trong khi tầm quan trọng ở bước 2 phải căn cứ vào ngành hàng.

Bước 4: Nhân mức quan trọng của mỗi yếu tố với điểm xếp loại của nó nhằm xác định điểm quan trọng cho từng biến số.

Bước 5: Xác định tổng số điểm quan trọng của doanh nghiệp bằng cạnh cộng điểm quan trọng của từng biến số. Tổng số điểm quan trọng nằm từ 1 – 2 là mức kém; 3 – 4 là mức trung bình; và 5 – 6 là mức tốt.

Xem thêm các ví dụ áp dụng mô thức IFAS phân tích doanh nghiệp thực tế tại đây.

Nguồn: Phan Thanh Tú (2019), Quản trị Chiến lược Doanh Nghiệp, NXB Công Thương, trang 71 – 73.

1 Th2 2020

2 Th5 2020