Chiến lược quan hệ

Nguồn gốc lợi tức quan hệ (relational rents) trong doanh nghiệp

Về bản chất, nguồn gốc lợi tức quan hệ đạt được khi các đối tác cùng đóng góp, trao đổi hay đầu tư vào các tài sản, kiến thức, nguồn lực/năng lực đặc thù, và/hoặc cùng triển khai các cơ chế quản lý hiệu quả cho phép giảm chi phí giao dịch hoặc tạo ra lợi tức quan hệ từ hiệp đồng kết hợp các tài sản, kiến thức hoặc năng lực (Dyer và Singh, 1998, trang 662). Một cách khái quát, lợi tức quan hệ được tạo ra từ bốn nguồn chủ yếu sau:

Hình 1: Nguồn gốc lợi tức quan hệ trong mối quan hệ với lợi thế cạnh tranh hợp tác của doanh nghiệp

Nguồn: Dyer và Singh (1998, trang 663)

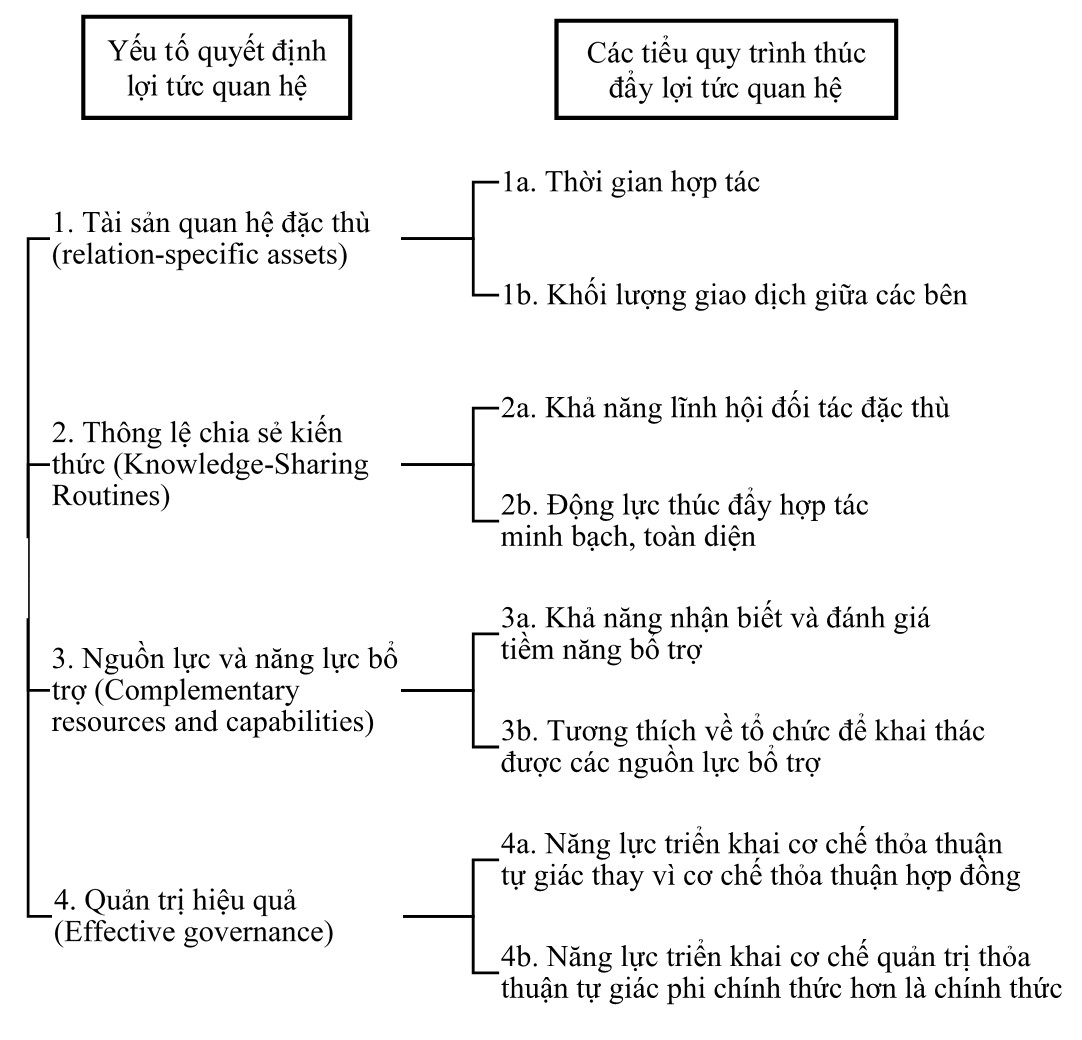

1. Tài sản quan hệ đặc thù (Interfirm relation-specific assets)

Lợi tức quan hệ có nguồn gốc thứ nhất từ các tài sản quan hệ đặc thù. Amit và Schoemaker (1993) khẳng định rằng chuyên môn hóa tài sản là “điều kiện cần để có lợi tức – a necessary condition for rent” và “các tài sản chiến lược, về bản chất, phải chuyên môn hóa – strategic assets by their very nature are specialized” (trang 39). Vì vậy, doanh nghiệp phải phát triển các tài sản chuyên môn hóa hoặc duy nhất thì mới có thể đạt được lợi thế cạnh tranh. Trên cơ lý luận này, học thuyết quan hệ tập trung vào lợi thế cạnh tranh đạt được khi doanh nghiệp phát triển các tài sản chuyên môn hóa hay có tính đặc thù cao và có liên kết chặt chẽ với các tài sản của đối tác. Năng suất thu được trong chuỗi giá trị chính từ nỗ lực đầu tư vào quan hệ (giao dịch) đặc thù giữa doanh nghiệp và đối tác. Và các tài sản quan hệ đặc thù này sở hữu những đặc tính của một tài sản chiến lược, là nguồn gốc lợi thế cạnh tranh của doanh nghiệp (Dyer và Singh, 1998).

Williamson (1985) định nghĩa tài sản đặc thù là “… các tài sản chuyên dụng không thể tái triển khai mà không mất đi giá trị sản xuất trong trường hợp ngừng hoặc kết thúc sớm các hợp đồng” (trang 54). Ba đặc tính cơ bản của tài sản đặc thù gồm: (1) Địa điểm đặc thù (site specificity) là bối cảnh các công đoạn sản xuất kém linh động được bố trí gần nhau về mặt địa lý sẽ cho phép doanh nghiệp tiết kiệm các chi phí kho bãi, vận chuyển, và các chi phí phối hợp khác. (2) Tài sản vật chất đặc thù (physical asset specificity) chỉ những khoản đầu tư vốn vào các giao dịch đặc thù (transaction-specificcapital investments), ví dụ đầu tư vào máy móc, công cụ sản xuất chuyên dụng (customized machinery, tools, dies, and so on) gắn với quy trình sản xuất kinh doanh của đối tác cá biệt của doanh nghiệp. Chuyên môn hóa tài sản vật chất sẽ thúc đẩy khác biệt hóa sản phẩm và cải thiện chất lượng nhờ quy trình phối hợp chặt chẽ và hoàn thiện giữa các bên. (3) Tài sản con người đặc thù (human asset specificity) là bí quyết giao dịch đặc thù (transaction-specific know-how), được tích lũy từ quan hệ hợp tác lâu dài giữa doanh nghiệp và đối tác. Tài sản này tăng đồng thời với quá trình các bên làm việc cùng nhau, cùng phát triển và tích lũy thông tin, ngôn ngữ tổ chức và bí quyết đặc thù trong quan hệ giao dịch với nhau. Nhờ đó, các bên trao đổi thông tin và hợp tác hiệu quả hơn, từ đó cải thiện chất lượng và tốc độ phản ứng thị trường khi có biến động xảy ra.

Các loại tài sản đặc thù nêu trên, theo quan điểm học thuyết quan hệ, là các loại quan hệ đặc thù có vai trò tích cực: góp phần tăng sự khác biệt của sản phẩm, giảm thiểu sản phẩm lỗi, thúc đẩy các chu kỳ phát triển sản phẩm nhanh hơn, và giảm chi phí sản xuất (Dyer, 1996; Saxenian, 1994). Dyer (1996) nghiên cứu mối quan hệ hợp tác đặc thù giữa nhiều nhà cung ứng thiết bị và các doanh nghiệp sản xuất ô tô khác nhau, và kết luận rằng, trong quan hệ này, các bên càng đầu tư nhiều vào tài sản đặc thù thì doanh thu và lợi thế cạnh tranh càng cao. Hewlett Packard cùng những doanh nghiệp khác tại thung lũng Sillicon cũng cải thiện doanh số khi phát triển mối quan hệ dài hạn với các nhà cung ứng thiết bị, để có khoảng cách địa lý gần nhau hơn (Saxenian, 1994). Chính sự gẫn gũi địa lý thông qua đầu tư vào các tài sản địa điểm đặc thù thúc đẩy tính hợp tác giữa các doanh nghiệp, từ đó gia tăng lợi tức kinh doanh của các bên (Nishiguchi, 1994; Dyer, 1996).

Tuy nhiên, tài sản đặc thù cũng tiềm ẩn rủi ro. Thứ nhất là chủ nghĩa cơ hội có thể xuất hiện trong mối quan hệ giao dịch giữa các bên đối tác. Khi mà một bên, đặc biệt là bên cung ứng, chiếm được vị trí chiến lược trong mối quan hệ hợp tác, nhiều khả năng sẽ ép bên sản xuất vào thế phụ thuộc và phục tùng. Do đó, phía nhà sản xuất cần đặc biệt chú ý đến những điều khoản hợp đồng và chiến thuật đầu tư của bên cung ứng nhằm tránh tình trạng rơi vào thế bị động (Lonsdale, 2001, trang 22). Thưc tế, doanh nghiệp chỉ đầu tư khi đã phân tích lợi tức có thể đạt được trong suốt thời gian hợp đồng. Klein và cộng sự (1978) nhấn mạnh thời gian thu lợi tức (tổng thời gian có giá trị của hợp đồng hợp tác) phải đủ dài để đảm bảo tính công bằng cho cả nhà sản xuất và nhà cung ứng. Ví dụ, các nhà cung ứng thiết bị Nhật Bản chấp nhận chi phí tốn kém để đầu tư lâu dài vào những tài sản quan hệ đặc thù với các công ty sản xuất xe hơi do họ có sự đảm bảo về độ dài hợp đồng trong ít nhất tám năm hoặc hơn. Trong khi đó, các hãng sản xuất ô tô Mỹ chỉ kí hợp đồng với các nhà cung ứng trong khoảng hai đến ba năm. Thời gian hợp đồng này không đủ dài dẫn đến việc những nhà cung ứng này cũng không “mặn mà” đầu tư vào các tài sản đặc thù do không nhìn thấy tiềm năng thu lợi tức. Bên cạnh đó, mỗi doanh nghiệp đối tác cũng phải có những chiến thuật, nguyên tắc hợp lý để bảo vệ quyền lợi của mình khi tham gia hợp tác do việc đầu tư vào một số hạng mục như nhà xưởng đòi hỏi chi phí tốn kém hơn rất nhiều so với việc chỉ đơn thuần đầu tư, nâng cấp các công cụ chuyên dụng (Williamson, 1985). Có thể nói để ngăn ngừa chủ nghĩa cơ hội và gia tăng lợi tức, thời gian hợp đồng với những điều khoản minh bạch đóng vai trò then chốt trong hình thành và phát triển tài sản quan hệ đặc thù giữa các bên đối tác.

Rủi ro thứ hai liên quan đến ở cường độ giao dịch giữa các đối tác trong quá trình hợp tác. Cụ thể, số lượng giao dịch càng lớn, phạm vi giao dịch càng rộng thì hiệu quả hợp tác và lợi tức cũng tỉ lệ thuận theo (Williamson, 1985). Ở chiều ngược lại, việc chấp nhận đầu tư vào các nguồn tài sản quan hệ khi không nghiên cứu kỹ lưỡng tính khả thi của cường độ và phạm vi giao dịch tất nhiên sẽ dẫn đến những tổn thất về tài chính và lợi tức (Dyer và Singh, 1998).

2. Thông lệ chia sẻ kiến thức (Interfirm Knowledge-Sharing Routines)

Quan điểm tổ chức học hỏi cho rằng đe dọa thường trực đối với lợi thế cạnh tranh của doanh nghiệp chính từ sự hợp tác với các đối tác khác (Levinson và Asahi, 1996; March và Simon, 1958). Tuy nhiên, Dyer and Singh (1998) tiếp cận ngược lại rằng các thông lệ đặc thù được các đối tác phát triển nhằm chia sẻ kiến thức trong quá trình hợp tác (thường xuyên và cá biệt) giữa họ có thể sinh ra hay là nguồn gốc của lợi tức quan hệ và đảm bảo lợi thế cạnh tranh của các bên. Theo đó, “thông lệ chia sẻ kiến thức là một quy trình mẫu tương tác đặc thù giữa các doanh nghiệp mang, cho phép việc lưu chuyển, tái kết hợp, hoặc tạo ra những kiến thức chuyên biệt” (trang 665).

Cụ thể, một mạng lưới sản xuất có sự trao đổi thông tin và chia sẽ kiến thức thường xuyên giữa người tiêu dùng, nhà cung ứng và nhà sản xuất có nhiều tiềm năng hoàn thiện, đột phá và đổi mới hơn so với những mạng lưới sản xuất ít chia sẻ thông tin, kiến thức (Von Hippel, 1988). Điển hình là trong ngành công nghệ sinh học, các thành công thường từ mạng lưới các doanh nghiệp, chứ không từ một doanh nghiệp đơn lẻ. Lợi thế cạnh tranh của một doanh nghiệp công nghệ sinh học sẽ giảm nếu không tạo ra được các thông lệ trao đổi thông tin, chia sẻ kiến thức với các đối tác khác nhau (Powell và các cộng sự, 1996). Khái quát hơn, thông lệ chia sẻ kiến thức giữa các doanh nghiệp đối tác có thể mang đến các ý tưởng, thông tin, giúp khả năng hoàn thiện và đổi mới hoạt động sản xuất kinh doanh, từ đó sinh ra hay là nguồn gốc của lợi tức quan hệ cho các bên.

Kiến thức được phân thành hai loại: thông tin (information) và bí quyết (know-how) (Grant, 1996; Kogut và Zander, 1992). Thông tin có thể dễ dàng được mã hóa để truyền tải đi mà “không làm mất đi tính nguyên vẹn giá trị vốn có một khi các quy tắc giải mã được làm rõ. Thông tin gồm các sự kiện, sự việc, tiên đề, mệnh đề và các ký hiệu, biểu tượng” (Kogut và Zander, 1992, trang 386). Ngược lại, các bí quyết lại mang tính tiềm ẩn (tacit), phức tạp, khó diễn đạt hay hệ thống hóa, nên rất khó chuyển đổi hay sao chép (Kogut và Zander, 1992; Nelson và Winter, 1982; Szulanski, 1996). Để tiếp thu bí quyết từ đối tác đặc thù, doanh nghiệp phải có khả năng lĩnh hội (absorptive capacity), là “khả năng doanh nghiệp có thể nhận biết giá trị của kiến thức mới bên ngoài, đồng hóa nó và áp dụng vào mục đích thương mại” (Cohen và Levinhal, 1990, trang 28).

Phát triển quan điểm trên, Dyer và Singh (1998) đề xuất khái niệm năng lực lĩnh hội đối tác đặc thù (partner-specific absorptive capacity), là năng lực mà doanh nghiệp xây dựng để nhận biết, đồng hóa những kiến thức có giá trị của một đối tác hợp tác cụ thể. Năng lực này bao hàm một tập hợp các quy trình liên tổ chức thúc đẩy hợp tác giữa các bên cùng xác định, rồi lưu truyền các kiến thức có giá trị giữa các đối tác. Năng lực lĩnh hội đối tác đặc thù phụ thuộc vào (1) mức độ nền tảng kiến thức mà các bên đã cùng xây dựng và chia sẻ (overlapping knowledge bases); và (2) mức độ các thông lệ tương tác mà các bên đã phát triển nhằm thúc đẩy tần suất và cường độ các tương tác xã hội học này (Szulanski, 1996). Năng lực lĩnh hội đối tác đặc thù phát huy hiệu quả tối đa khi các thành viên cá nhân tham gia hợp tác có sự hiểu biết cụ thể ai biết gì và bí quyết chuyên sâu quan trọng ở đâu. Bên cạnh đó, sự tương tác gần gũi, trực tiếp và thân thiện giữa các chuyên gia hay cá nhân trong liên minh cũng quyết định sự thành công của quá trình trao đổi bí quyết.

Cuối cùng, nguồn gốc lợi tức quan hệ chính từ sự chia sẻ kiến thức giữa các đối tác phụ thuộc vào động lực thúc đẩy các bên trao đổi kiến thức một cách toàn diện, minh bạch, cởi mở, trách nhiệm và có đạo đức nghề nghiệp; chứ không phải kẻ cơ hội lấy cắp kiến thức của đối tác. Mặc dù đối tác truyền tải kiến thức tự nguyện thực hiện quy trình này, nhưng cũng phải chịu các chi phí truyền tải phát sinh; và bên đối tác nhận cũng phát sinh chi phí nhận bí quyết tương ứng. Do đó, cơ chế quản trị quan hệ đối tác phải tạo ra được động lực chia sẻ kiến thức phù hợp cho các bên, thường là các động lực tài chính chính thức hoặc quy định hợp tác phi chính thức.

3. Nguồn lực bổ trợ (Complementary resource endowments)

Một nguồn gốc khác của lợi tức quan hệ là thúc đẩy các đối tác cùng đóng góp các nguồn lực bổ trợ. Đóng góp nguồn lực bổ trợ được định nghĩa như “những nguồn lực khác biệt của các đối tác khi được khai thác cùng nhau sẽ mang lại nhiều lợi tức hơn tổng lợi tức mỗi bên đạt được khi tự khai thác riêng rẽ nguồn lực của mình”. Tuy nhiên, lợi tức quan hệ chỉ có thể đạt được khi nguồn lực mà các bên đóng góp không thể trao đổi mua bán trên thị trường; cũng như không thể phân tách (indivisible); từ đó mới tạo động lực đủ lớn thúc đẩy các bên hợp tác để tiếp cận được nguồn lực của đối tác. Ví dụ, nếu tách riêng, Suntory- tập đoàn Nhật Bản chuyên sản xuất và phân phối các loại thức uống đóng chai có thể đánh bại Nestle về chất lượng các loại thức uống, cũng như áp đảo Coca-Cola về mạng lưới máy bán hàng tự động trên toàn Nhật Bản. Tuy nhiên, khi Nestle hợp tác và sử dụng mạng lưới máy bán hàng tự động của Coca-Cola để phân phối những thương hiệu đồ uống của mình như Nescafe và Nestea, thì liên minh đối tác này thực sự là một đối thủ đáng gờm cho Suntory ngay tại chính thị trường Nhật Bản. Hiệu ứng bổ trợ chiến lược (strategic complementary) này, khi các đối tác cùng đóng góp các nguồn lực có giá trị, quí hiếm và khó sao chép, không những củng cố vị thế cạnh tranh của mỗi bên, của liên minh đối tác trên thị trường, mà còn góp phần tăng tổng lợi tức nếu các bên “đơn thương độc mã” thâm nhập vào một thị trường cụ thể (Oliver, 1997, trang 707).

Một vấn đặt ra trong hợp tác là làm thế nào để đánh giá chính xác được giá trị nguồn lực của đối tác tiềm năng. Ba nguyên nhân chính khiến quá trình này tốn kém, phức tạp, nếu không muốn nói là bất khả thi. Thứ nhất là kinh nghiệm hợp tác. Theo quan điểm học hỏi, các doanh nghiệp nhiều kinh nghiệm hợp tác sẽ có khả năng đánh giá chính xác hơn giá trị nguồn lực của đối tác và phương thức kết hợp nguồn lực cần thiết để tối ưu hóa lợi tức (Gulati, 1995). Thứ hai là khác biệt về khả năng phân tích và nghiên cứu nội bộ giữa các doanh nghiêp đối tác. Nhiều tập đoàn lớn thành lập bộ phận quản trị hợp tác nhằm xác định, phân tích các đối tác tiềm năng cũng như giám sát và phối hợp các hợp tác sản xuất kinh doanh hiện có. Từ đó, tích lũy kiến thức phân tích đánh giá và thông tin cần thiết để đưa ra các quyết định trong hợp tác nhằm đạt lợi tức tối ưu. Thứ ba là phạm vi tiếp cận nguồn thông tin chính xác và đúng thời điểm về đối tác tiềm năng. Trong mạng lưới liên kết mang tính kinh tế – xã hội, doanh nghiệp nào đạt được vị trí trung tâm sẽ có nhiều khả năng tiếp cận được những nguồn thông tin đáng tin cậy hơn về các đối tác tiềm năng và các nguồn lực của đối tác.

Các nguồn lực kết hợp không chỉ cần mang tính bổ trợ chiến lược (strategic complementary) như đã phân tích trên đây; mà cần cả tính bổ trợ tổ chức (organizational complementary). Cụ thể, lợi tức từ kết hợp các nguồn lực chiến lược bổ trợ cần thiết sẽ càng cao nếu các bên đối tác có sự tương đồng (compatability) về văn hóa doanh nghiệp, về hệ thống thông tin, hệ thống quản lí và về quá trình đưa ra quyết định (Doz, 1996). Nguyên nhân hợp tác thất bại có thể không phải vì các đối tác sở hữu nguồn lực bổ trợ không tương thích, mà có thể vì giữa các bên không có sự tương đồng cần thiết về hệ thống vận hành, và tổ chức … để thúc đẩy hợp tác và chia sẻ kiến thức (Buono và Bowditch, 1989).

4. Quản trị hiệu quả (Effective governance)

Mô hình quản trị phù hợp tác động trực tiếp lên chi phí giao dịch cũng như mức độ cởi mở của các đối tác trước các sáng kiến kiến tạo giá trị (value-creation initiatives) trong hợp tác sản xuất kinh doanh; qua đó cũng quyết định hay chính là một nguồn gốc tạo ra lợi tức quan hệ được tạo ra (North, 1990). Có hai hình thức quản trị cơ bản: (1) quản trị thỏa thuận hợp đồng được bên thứ ba đảm bảo thực thi (third-party enforcement of agreements); ví dụ các hợp đồng hợp tác sản xuất kinh doanh có giá trị pháp lý, những bất đồng, xung đột giữa các bên được giải quyết bởi các cơ quan công quyền (Williamson, 1991); và (2) mô hình quản trị thỏa thuận tự giác (self-enforcement of agreements), không có sự hiện diện của bên thứ ba can thiệp hay xử lý khi có bất kì vi phạm nào xảy ra (Telser, 1980, trang 27). Theo học thuyết quan hệ, mô hình quản trị thỏa thuận tự giác hiệu quả hơn mô hình quản trị thỏa thuận hợp đồng (Dyer và Singh, 1998) ở hai khía cạnh.

Thứ nhất, mô hình quản trị thỏa thuận tự giác giảm thiểu các chi phí giao dịch, tác động tích cực đến lợi tức quan hệ hợp tác giữa các bên. Cụ thể, giảm bốn chi phí giao dịch sau: Một, các doanh nghiệp đối tác không mất thời gian, công sức và chi phí để cụ thể hóa mọi điều khoản trong hợp đồng với lòng tin rằng mọi nguồn lợi sẽ đươc phân chia công bằng cho mỗi bên. Hai, các bên chọn thiết lập cơ chế tự giám sát, thay vì đầu tư xây dựng các cơ chế giám sát thực thi hợp đồng hay ghi nhận vi phạm, thường rất tốn kém và phức tạp với sự tham gia của bên thứ ba. Ba, chi phí phản ứng trước những thay đổi bất ngờ của thị trường giảm nhờ cơ chế vận hành linh động của mô hình quản trị thỏa thuận tự giác (Uzzi, 1997, trang 48). Bốn, do vận hành trên cơ sở lòng tin và uy tín, thời hạn hợp đồng quản trị thỏa thuận tự giác thường không giới hạn, nên trong đài hạn, cho phép giảm thiểu các chi phí giao dịch tái thương lượng, tái ký kết như với mô hình quản trị thỏa thuận hợp đồng.

Thứ hai, mô hình quản trị thỏa thuận tự giác cho phép tối ưu hóa các sáng kiến kiến tạo giá trị, gồm các bí quyết, ý tưởng hay những nguồn lực khó định giá, tính tiềm ẩn cao, khó có thể cụ thể hóa trong hợp đồng pháp lý nếu theo mô hình quản trị thỏa thuận hợp đồng. Thực tế, các sáng kiến sẽ được các bên tích cực trao đổi, chia sẻ khi có sự đảm bảo rằng những đóng góp của họ sẽ được tưởng thưởng xứng đáng; đồng thời những sáng kiến này sẽ không bị tiết lộ cho các đối thủ cạnh tranh, cũng như bị sao chép bởi chính đối tác hiện tại. Do đó, mô hình quản trị thỏa thuận tự giác xây dựng lòng tín giữa các đối tác là giải pháp bền vững thúc đẩy các sáng kiến kiến tạo giá trị, và đó chính là nguồn gốc lợi tức quan hệ cho các bên (Uzzi, 1997).

Chi tiết hơn, mô hình quản trị thỏa thuận tự giác lại chia ra thành hai loại: (i) sử dụng các biện pháp phòng vệ chính thức (formal self-enforcing safeguards) bằng các cam kết tài chính (financial incentives) (Williamson, 1983) và (ii) sử dụng các biện pháp phòng vệ phi chính thức (informal self-enforcing safeguards) bằng lòng tin hoặc uy tín của đối tác (trust or reputation) (Gulati, 1995). So sánh hai mô hình này, theo Dyer và Singh (1998), biện pháp phòng vệ phi chính thức tiềm năng hơn các biện pháp phòng vệ chính thức do đặc tính khó bị sao chép và có chi phí cận biên thấp hơn. Tuy nhiên, mô hình phòng vệ phi chính thức dựa trên sự tín nhiêm đòi hỏi quá trình phát triển đủ dài để xây dựng quan hệ hay tương tác thông suốt giữa các bên. Mặt khác, tính hai mặt của lòng tin trước tính cơ hội trở thành vấn đề quan trọng trong mô hình này. Trong thực tế, các quan hệ hợp tác hiệu quả giữa các doanh nghiệp thường đều đã trải nghiệm nhiều hình thức quản trị khác nhau, trước khi tìm ra hình thức phù hợp nhất.

Nguồn: Phan Thanh Tú (2019), Quản trị Chiến lược Doanh Nghiệp, NXB Công Thương.

29 Th7 2020

29 Th7 2020